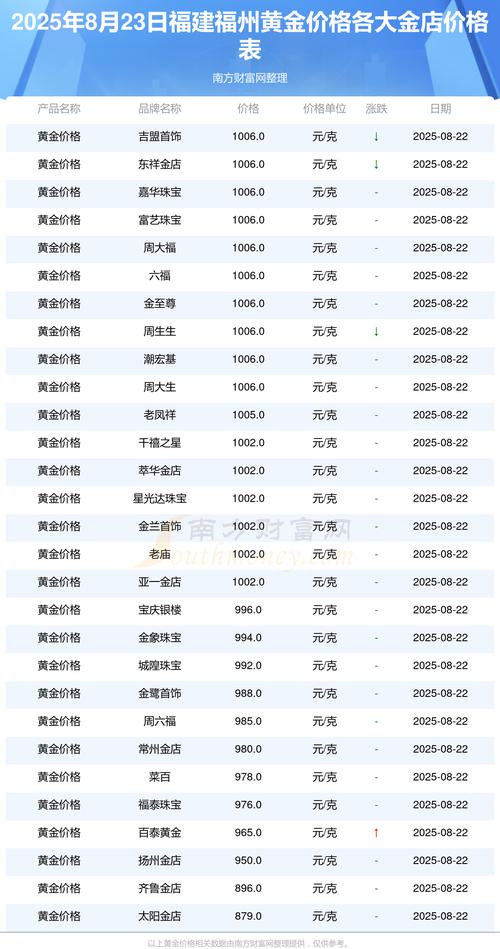

金价作为全球重要的金融资产和避险工具,其波动受到多种因素的综合影响,这些因素既包括宏观经济基本面,也涉及市场情绪、地缘政治等短期变量,理解金价与这些因素的关联,对于投资者、政策制定者以及普通消费者都具有重要意义,以下从多个维度详细分析金价的主要影响因素。

宏观经济因素

宏观经济环境是决定金价长期趋势的核心因素,黄金作为一种非生息资产,其价值与实际利率水平密切相关,当实际利率(名义利率减去通货膨胀率)下降时,持有黄金的机会成本降低,黄金吸引力增强,价格往往上涨;反之,实际利率上升则抑制金价,2020年全球央行为应对新冠疫情实施零利率和量化宽松政策,实际利率大幅走低,金价当年创下历史新高,美元指数与金价通常呈现负相关关系,因为黄金以美元计价,美元走强会增加其他货币持有者的购买成本,抑制需求;而美元走弱则提振黄金的相对吸引力,美国经济数据如GDP增速、非农就业报告、消费者物价指数(CPI)等,通过影响美联储的货币政策预期,间接引导金价波动,当经济数据疲软时,市场预期将宽松货币政策,金价上涨;数据强劲则可能引发紧缩预期,打压金价。

货币政策与利率政策

全球主要央行的货币政策,尤其是美联储的利率决策,对金价有直接且显著的影响,美联储加息会提高持有黄金的资金成本,同时吸引资金流向美元资产,导致金价承压;降息则通过降低实际利率和削弱美元,推动金价上涨,量化宽松(QE)政策通过增加市场流动性、推升通胀预期,通常利好金价,而缩表(QT)则会产生相反效果,2013年美联储宣布缩减QE规模,金价曾一度暴跌超过20%,其他主要经济体如欧洲央行、日本央行的货币政策调整,也会通过影响全球流动性利差和美元走势,间接作用于金价。

地缘政治与市场风险情绪

黄金作为传统的避险资产,其价格与地缘政治风险高度相关,当国际局势紧张、发生战争或冲突(如俄乌冲突)、地区政治动荡或恐怖袭击时,市场风险偏好下降,投资者倾向于抛售风险资产、买入黄金寻求保值,金价往往快速上涨,2025年俄乌冲突爆发后,金价一度突破每盎司2000美元,除了地缘政治,金融危机、债务危机等系统性风险也会引发避险买盘,2020年3月新冠疫情全球爆发初期,尽管股市暴跌,但金价因恐慌性买盘和流动性需求短暂上涨,随后随着实际利率下行和央行宽松政策加码,金价进入持续上升通道。

通货膨胀与货币购买力

黄金具有对抗通货膨胀的特性,因此通胀水平是影响金价的重要因素,当物价水平持续上升,货币购买力下降时,黄金作为实物资产的价值会相对提升,吸引投资者配置以对冲通胀风险,20世纪70年代美国滞胀时期,高通胀叠加经济低迷,金价大幅上涨,但需要注意的是,通胀对金价的影响需结合实际利率综合判断:若通胀上升伴随实际利率走高(如因央行大幅加息),金价可能承压;若通胀上升而实际利率下行(如因通胀滞后于加息),金价则通常上涨,消费者物价指数(CPI)、生产者物价指数(PPI)等通胀数据是市场关注的焦点。

黄金供需关系

从基本面看,黄金价格由全球黄金市场的供需平衡决定,供给方面,主要包括矿产金(占全球供给约70%)、央行售金、再生金(旧金回收)及生产商对冲,矿产金产量受勘探成本、开采技术、环保政策及劳动力成本影响,例如南非、澳大利亚等主要产金国的生产问题可能导致供给收缩,需求方面,分为投资需求(黄金ETF、金条金币)、央行购金(2025年以来全球央行购金量创历史新高,以多元化外汇储备)、工业需求(电子、医疗等领域)及珠宝需求(印度、中国等主要消费国的节日和婚嫁需求),供需关系的变化直接影响金价,例如2025年全球央行持续净购金,成为支撑金价的重要力量。

市场情绪与投机活动

短期金价波动往往受市场情绪和投机行为放大,黄金期货、期权等金融衍生品市场的交易量远大于实物黄金市场,投机资金的持仓变化(如CFTC公布的COMEX黄金期货非商业净多头头寸)会反映市场情绪,当投机者过度看多时,可能出现获利了结引发的回调;反之,过度悲观则可能引发空头回补,算法交易、高频交易等技术手段也会在短期内加剧金价波动,社交媒体、分析师观点等非理性因素同样可能影响市场情绪,导致价格偏离基本面。

其他影响因素

除上述因素外,还有部分变量也会影响金价,全球股市表现:股市上涨时,风险资产吸引力增强,可能分流资金;股市下跌则可能提振黄金避险需求,原油价格作为“工业血液”,其上涨通常带动通胀预期,间接利好金价,大型黄金ETF的持仓变动(如SPDR Gold Shares)被视为机构资金流向的指标,对市场情绪有引导作用,长期来看,全球黄金储备结构变化、新兴市场对黄金的配置需求等因素也会对金价产生深远影响。

主要影响因素与金价关系概览

| 影响因素 | 与金价的关系逻辑 | 典型案例/数据 |

|---|---|---|

| 实际利率 | 负相关:实际利率下降,持有黄金机会成本降低,金价上涨 | 2020年全球零利率政策,金价涨至历史新高 |

| 美元指数 | 负相关:美元走强,黄金非美元计价成本上升,抑制需求 | 2014-2015年美元走强,金价下跌 |

| 通胀水平 | 正相关:通胀上升,黄金对冲货币贬值需求增加 | 1970年代美国滞胀,金价从35美元/盎司涨至850美元/盎司 |

| 地缘政治风险 | 正相关:局势紧张,避险买盘推动金价上涨 | 2025年俄乌冲突,金价突破2000美元/盎司 |

| 央行货币政策 | 负相关:加息利空金价,降息/QE利好金价 | 2013年美联储缩减QE,金价暴跌20% |

| 央行购金需求 | 正相关:央行净购金增加,支撑金价 | 2025年全球央行购金量1136吨,创55年新高 |

| 黄金ETF持仓 | 正相关:ETF持仓增加,反映机构看涨情绪 | 2020年SPDR持仓增加超800吨,推动金价上涨 |

| 市场投机情绪 | 短期波动:非商业净多头增加可能预示短期上涨,反之亦然 | CFTC持仓报告显示极端多/空头寸时,金价常出现反转 |

相关问答FAQs

问1:为什么美元和黄金通常呈负相关关系?

答:美元与黄金的负相关主要源于三方面:一是黄金以美元计价,美元走强意味着持有其他货币的投资者购买黄金时需支付更多本币,抑制需求;二是美元作为全球储备货币,其强弱反映了美国经济和货币政策预期,而实际利率是影响金价的核心变量,美元走强往往伴随实际利率上升,利空黄金;三是两者在资产配置中的替代性,当美元资产(如美债)收益率上升时,资金可能从黄金流向美元资产,反之亦然,但需注意,这种负相关并非绝对,在极端市场环境下(如流动性危机),两者可能同步下跌。

问2:普通投资者如何配置黄金以对冲风险?

答:普通投资者可通过多种方式配置黄金,具体需根据风险偏好和投资目标选择:一是实物黄金(金条、金币),适合长期持有和避险,但需考虑 storage 成本和流动性;二是黄金ETF(如国内的华安黄金ETF、华安黄金ETF联接基金),跟踪金价走势,交易便捷,费用较低;三是黄金股票或黄金基金,投资黄金矿业公司,波动性高于金价,需承担行业风险;四是纸黄金或银行账户贵金属,适合短期交易,但需关注点差费用,配置比例建议占投资组合的5%-15%,不宜过高,以平衡风险收益,长期来看,定投黄金ETF可平抑价格波动,降低择时风险。

暂无评论,1人围观